※インスタから来た人は「…」から”外部で開く”と便利(閉じても続きから読めます)

iDeCoは「個人型確定拠出年金」の事で、要は「自分で用意する年金」の事です。

僕はiDeCoで積立中ですし、良い制度だと思ってます。

でも、ぶっちゃけ全員におすすめとは思ってません。

加入した当時は、「iDeCoって節税になるし、とりあえず始めとくか」という感覚でした。

でも最近になって、「お金の自由度」や「制度の改正情報」、

そして何よりや「受け取り時のややこしさ」という観点から、

「これ、”誰にでも勧めていい制度”ではないな」と感じるようになりました。

この記事では、iDeCoのメリット・デメリットの両面をリアルに整理しながら、

それでも僕が「今から始めるならマネックス証券を選ぶ」と思う理由をお伝えします。

👉マネックス証券のiDeCo(個人型確定拠出年金)に無料で資料請求

iDeCoの”強さ”は本物。制度としてのメリットは今も健在

まず、iDeCoが「強い制度」であることは間違いありません。

とくに現役世代にとっては、節税と資産形成の両立ができる貴重な手段です。

メリット1:”節税効果”が大きい

iDeCoは、その掛け金「全額」が所得から控除される対象となります。

つまり、課税の対象となる所得が下がり、所得税&住民税が安くなって大きく節税できる仕組み。

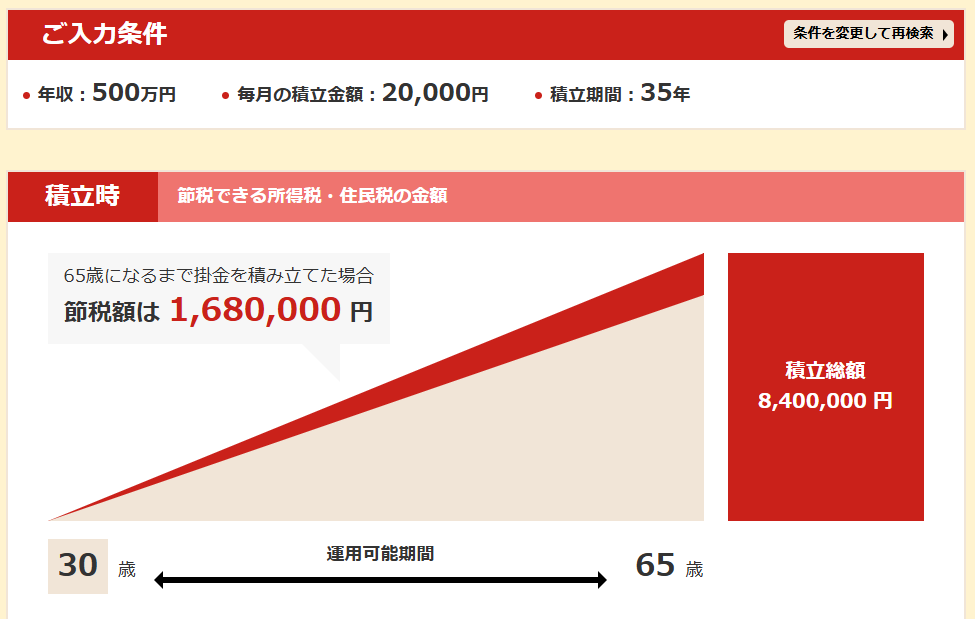

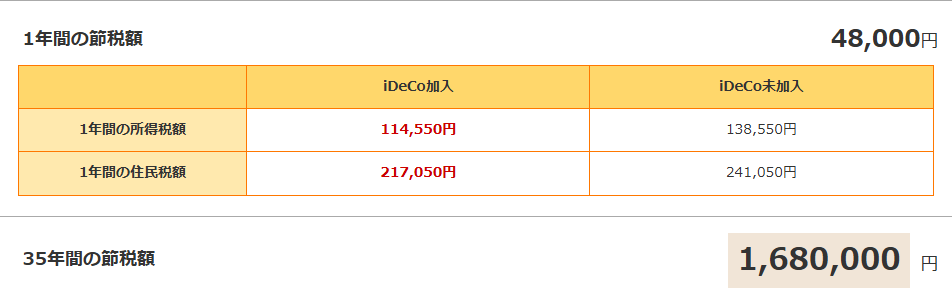

例えば、30歳~60歳まで、年収500万円の会社員が月2万円でiDeCo積み立てシミュレーションをすると、積立時だけで168万円の節税効果が得られる計算になります👇

積立するだけで、年間48,000円の手取りが増える計算。結構大きいですよね。

メリット2:運用益が”まるごと非課税”

通常、株や投資信託の運用益には約20%の税金がかかりますが、

iDeCoの中で発生した利益には一切課税されません。

これはNISAと同じ「非課税口座」の仕組みで、長期投資と相性抜群です。

メリット3:受け取り時にも”控除”がある

将来、60歳以降にiDeCoを受け取る際には、以下の控除が使えます。

- 一時金で受け取る → 退職所得控除

- 年金で受け取る → 公的年金等控除

制度としては「積み立て時」「運用中」「受け取り時」の3段階で税優遇がある仕組みです。

特に積立時は、簡単に言えば「貯金してるだけなのに手取りが増える」という状態になります。

ここまで読むと、

「なんだ、やっぱりiDeCoって最強じゃん」と思うかもしれません。

でも——。

その”出口”、本当に安心ですか???

iDeCoの“落とし穴”|僕が感じた3つの注意点

1. お金の自由度が低い

iDeCoは原則60歳まで引き出せません。

しかも、住宅購入や子育て、転職、独立といったライフイベントがあっても関係なし。

いかなる理由でも原則途中解約は不可。

僕自身、これから子どもが生まれる家庭として、「万が一現金が必要になったら…」と思ったときに、この資金の拘束性は正直重く感じました。

(逆に、お金を使っちゃうって人にはこの拘束力は老後にメリットとなりますが)

2. 出口(受け取り)がややこしい

- 一時金で受け取れば「退職所得控除」が使えるけど、

→ 他の退職金と重なると控除が削られる - 年金で受け取ると「公的年金等控除」が使えるけど、

→ 他の年金と合算されて課税されやすくなる

受け取り方法の選び方ひとつで、手取り額が変わる。

ちゃんと考える人は、お得に活用できる。

でも、この設計は普通の人には分かりづらすぎる。

3. 2026年から「退職所得控除のルールが厳しくなる」

いま、制度改正が決定しています。

具体的には、2026年からはこんな変更が入ります👇

iDeCoの一時金と勤務先の退職金、10年以上の間隔を空けないと、それぞれに退職所得控除がフルで使えなくなります。

これ、地味に問題です。

例えば60歳でiDeCoを一時金で受け取り、65歳で会社を退職するようなケースだと、退職金とiDeCoの控除が重なってしまい、税金を余分に払う可能性がある。

→ つまり、受け取りのタイミングとライフプランを”ちゃんと”設計する必要がある制度なんです。

それでもiDeCoをやるなら、僕は「マネックス証券」を選びます

僕は現在、SBI証券でiDeCoを運用しています。

正直、手数料も安いし、当時は「大手だから安心」くらいの理由で始めました。

でも今、制度の中身を深く知った上で「もう一度ゼロから始めるならどこを選ぶか?」と聞かれたら、

僕の答えは、マネックス証券です。

理由は、しっかりあります。

マネックス証券を選ぶ3つの理由(=おすすめできる根拠)

1. eMAXIS Slim 全世界株式(通称オルカン)が選べる

これは僕がNISAでも投資しているファンドで、基本的にこれ1本でいいとさえ思っているものです。

- 日本含めた世界中の株式市場に自動で分散投資

- インデックス投資の定番で、初心者にも安心

- 手数料(信託報酬)も最安水準

この「王道ファンド」が、マネックス証券のiDeCoラインナップにあるっていうのが最大の強みです。

2. 手数料はSBI・楽天と“ほぼ横並び”

- 運営管理手数料:0円(条件付き)

- 信託報酬もオルカンなら0.1%未満

つまり、費用面でのデメリットは一切ない。

であれば、「商品ラインナップ重視」で選ぶ方が合理的だと考えています。

3. サイトが使いやすく、初心者にもやさしい設計

地味だけど大事なポイントが、管理画面や使いやすさ。

マネックスはログイン後の画面構成も見やすく、初心者でも迷わず操作できるUI設計がされています。

👉マネックス証券のiDeCo(個人型確定拠出年金)に無料で資料請求

じゃあ、なんで僕はマネックスに乗り換えないのか

これも正直にお話しします。

iDeCoの金融機関を乗り換えるには「移管手数料」がかかるからです。

だからこそ、今すでにSBIや楽天で始めてる人は「わざわざ変えなくてもいい」と正直思ってます。

でも、

今これからiDeCoを始めるなら、最初から“ベストな証券会社”を選んだ方がいい。

それが、僕がマネックス証券をおすすめする理由です。

iDeCoは“制度を理解したうえで始めれば”超強力な武器になる

- 節税しながら資産形成できる

- NISAにはない“所得控除”のメリットがある

- 受け取り方次第では、老後の資金を賢く引き出せる

でもその一方で、

- 資金の流動性がない

- 制度改正で税調整の設計が必要

- 受け取りタイミングがめちゃくちゃ大事

…という“扱いが難しい一面”もある。

だからこそ、適当にはじめちゃダメな制度だと思っています。

逆に言えば、「理解して、賢く、慎重に設計するなら、最強の制度」でもある。

全員にはおすすめできないけど「お得に資産形成したい人」そして「ちゃんと考える人」にはおすすめできます。

まとめ|僕が「これから始める人」におすすめするのはマネックス証券

- 僕はSBI証券で続けています(乗り換えは手数料と手間的にやらない)

- でも、今これからiDeCoを始める人にはマネックス証券をおすすめします

- その理由は

- オルカンが買える

- 手数料は同水準

- サイトが使いやすく、初心者に優しい

→ だから後悔しづらい

改めて、マネックス証券のiDeCo公式サイトはこちら

👉マネックス証券のiDeCo(個人型確定拠出年金)に無料で資料請求

※オルカン対応・低コスト

最後に:制度に振り回されず、「味方につける力」を

iDeCo自体、資産形成の強力な味方であることは間違いありません。

僕もまだまだ勉強中ですが、制度に振り回されるのではなく、

制度の“使い方”を自分で選べる力をこれからも大事にしたいと思っています。

この記事が、あなたの選択の参考になればうれしいです。

コメント