このブログでは、楽天証券で新NISAを始めたい方向けに、口座開設~積立設定までの手順を、画像付きでわかりやすくまとめています。

新NISAはSBI証券か楽天証券がやっぱり2強ですが、このページでは楽天のやり方にしぼって解説。

中盤ではSBI証券との比較(メリット・デメリット)も載せていますので、まだ迷っている方も参考になるはずです。

「口座開設~積立までの手順だけ知りたい」という人は、少し下の目次から「★楽天証券の口座開設ロードマップ★」をタップしてくださいね

僕は31歳、高卒の会社員。妻と息子と3人で暮らしています。

現在、資産はついに1,500万円を超え、お金に対する不安もだいぶ減りました。

最初は、投資なんて「ギャンブルじゃないの?」と思っていたし、

26歳まで貯金も知識もゼロ。何から始めたらいいのかもわからなかった。

だからこの記事は、今まさに過去の僕のように、

「投資って気になるけど、なんか怖い」と感じている人に読んで欲しいんです。

例えば👇

そんなあなたが、今日から未来を変える第一歩を踏み出せるよう、

僕の経験とともに「新NISA × 楽天証券」の始め方を丁寧にお伝えしていきます。

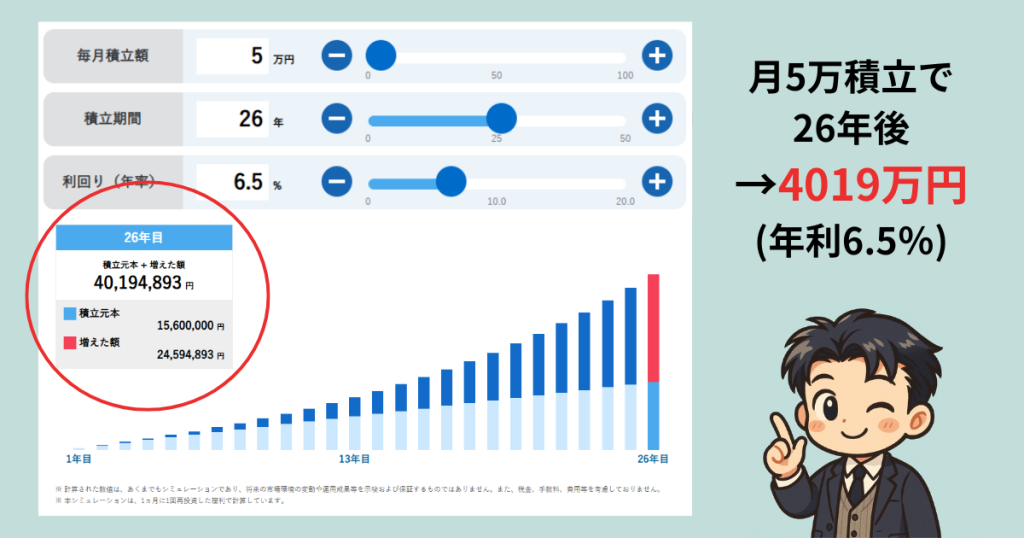

【シミュレーション】「月5万円×26年」で、約4,019万円

僕は感情だけで投資をしているわけではありません。

「未来の安心」は、ロジカルに“数字”で想像できるからこそ、行動に移せたんです。

ここで、実際に現実的な前提条件でシミュレーションをしてみましょう。

前提条件

- 毎月の積立額:5万円

- 運用期間:26年

- 想定利回り:年6.5%(※オルカン等の全世界株式の過去実績をもとにした、現実的なライン)

シミュレーション結果

| 内訳 | 金額 |

|---|---|

| 積立元本 | 1,560万円 |

| 運用益(複利) | 約2,459万円 |

| 合計資産 | 約4,019万円 |

どうでしょう?シミュレーション通りいけば老後資金の不安は解消です。

ただ「毎月5万円を積み立てる」ことを26年間続けるだけで、

2,400万円以上が“運用益”として増える可能性がある。

もちろん投資なので、元本保証ではありません。

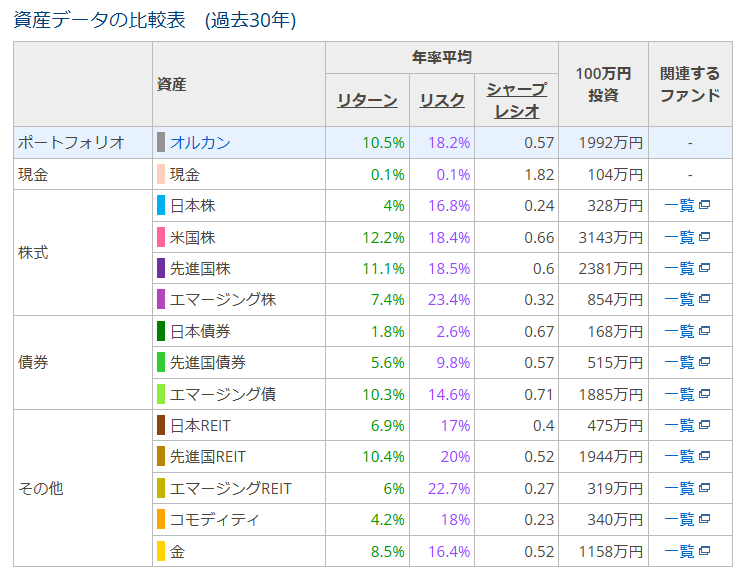

ですが、これは世界分散型インデックス投資の過去30年の実績(年平均5〜7%)に基づいた、極めて現実的なシナリオです。

「月5万円はムリだよ…」という声もあると思います。

もちろん、最初から高額じゃなくて全然OK。

たとえば月1万円積立、30年の場合でも…

- 積立元本:360万円

- 運用益:約732万円

- 合計:約1092万円

毎月1万円のお金の置き場所を変えるだけで、資産1,000万円を超える計算です。

投資は、「いつ始めるか」で差がつく

大切なのは、”タイミング”よりも“かけた時間”です。

複利は「雪だるま」のようなもので、

早く始めるほど、将来の資産が大きく育ちます。

投資を始めるベストなタイミングは「昨日」。

でも、次にベストなのは「今日」。

タイミングを気にするよりも「早く始めて時間を味方につける」事が重要なのは、有名な論文や実証研究などで一定の科学的な裏付けがされています。

僕は高卒だし、知識ゼロからのスタートでした。

特別な能力も年収もいりません。

必要なのは、「仕組み」と「継続」だけ。

楽天証券なら、投資初心者にもわかりやすい操作画面で投資をスタートできます。

🔹 「未来の安心」を、「今の行動」で手に入れる

そもそもNISAとは?

NISA=利益に税金がかからない「制度」の事

通常、投資で得た利益には約20%の税金がかかります。

たとえば、100万円利益が出たら、20万円は税金でお国のものに。

でも、NISA口座内で運用すれば、この税金がゼロ(=非課税)になります。

仮に月5万積立で年利7%の運用を30年間したとして、

- 通常の口座なら、最終的に税引き後の資産が約5,053万円

- NISA口座で運用すれば、非課税の恩恵で約5,883万円

“税金がかからない”というただそれだけで約829万円も得するんです。

NISAのつみたて投資は、王道の「長期・分散・積立」スタイルにピッタリです。

これは、投資の王道であり、初心者でも再現しやすい方法。

そして、僕が選んでいるのが、eMAXIS Slim 全世界株式(通称:オルカン)という投資信託。

これ1本のみを毎月積み立てています。

なぜこれだけにしてるかというと

- 世界中に分散投資できてリスクが抑えられる

- 業界最安クラスの手数料を目指し続けると公式が明言(=長期的に付き合っていける)

NISA×オルカン=ほったらかしOKの“未来づくりマシン”

僕自身、2020年〜2023年にかけて旧つみたてNISAで積み立てたオルカンは、

一度も売らず、手を加えず、初期設定してただ“ほったらかし”。

でも資産はちゃんと増えています。

それが、時間と複利と非課税の掛け算のパワー。

投資って、「知識がある人がやるもの」だと思っていませんか?

でも今の時代は、「知識がなくても、仕組みを作れば勝手に育つ」時代です。

🔹 難しいことは一切ナシ。今できる最強の資産形成を始めよう。

👉 楽天証券で新NISAを無料で開設する

僕が楽天証券をおすすめする理由

僕が楽天証券をおすすめする理由は手数料が最安クラスという点と「使いやすさ」です。

証券会社はSBI証券か楽天証券がやはり2強だと思います。

どちらにも強みがあり、どちらを選んでも間違いはありません。

楽天証券は、SBI証券よりも初心者にも直感的にわかりやすいサイトデザインになっており、「投資初心者」でも迷わずに操作できる安心感があります。

そして、楽天証券の魅力の一つが、クレカ積立によるポイント還元の仕組み。

以下で、楽天証券で投資を始める人向けに、還元率やメリット・デメリットを正直にレビューしていきます。

SBI証券と楽天証券|クレカポイント還元率の比較

SBI証券:

- ノーマルカード(例:三井住友カード(NL)): 前年のカード利用額が10万円以上の場合は0.5%、10万円未満の場合は0%の還元率です。

- ゴールドカード(例:三井住友カード ゴールド(NL)):

- 初年度は1.0%。

- 2年目以降は前年の年間利用額に応じて0%(10万円未満)、0.75%(10万円以上100万円未満)、1.0%(100万円以上)の還元率となります。

クレカ年会費は5,500円(税込)ですが、1度でも年間100万円以上利用すれば翌年以降、年会費が永年無料になります。

僕は、三井住友クレカで「年間100万円以上」使うので、SBIの方が還元率が高くなるんです。

楽天証券:

- ノーマルカード(楽天カード): オルカンの信託報酬の場合、0.5%の還元率です。

- ゴールドカード(楽天ゴールドカード): 同様に信託報酬の受取分により、0.75%の還元率となります。カード年会費は2,200円(税込)で、無料条件はありません。

SBI証券と比較した場合のポイント

- SBI証券は、三井住友カード(NL/ゴールド)を使えば最大1.0%の還元も可能ですが、年間利用額による条件があります。

- 楽天証券は、楽天のノーマルカードを持っていれば誰でも安定して0.5%の還元が受けられるのがメリットです。

比較まとめ

| 項目 | 楽天証券 | SBI証券 |

|---|---|---|

| 還元率(ノーマル) | 0.5%(オルカンの場合) | 年10万円以上利用で0.5%、未満で0% |

| 還元率(ゴールド) | 0.75%(オルカンの場合) | 初年度1.0%、条件付きで0.75%〜1.0% |

| 年会費 | ゴールドカード:2,200円(税込) | ゴールドカード:5,500円(税込)※条件で永年無料 |

| 条件のシンプルさ | ◎(楽天カードを持っていればOK) | △(年間利用額の縛りあり) |

注意点: 上記は2025年4月現在の情報であり、各社のポイント還元プログラムやカードの特典は変更される可能性がありますので、必ず最新情報を各公式サイトでご確認ください。

SBIと楽天どっちを選ぶべき?選び方をズバッと提案

【楽天証券が向いている人】

- すでに楽天カードを持っている or 作る予定がある

- 年間100万円以上クレカを利用しない

- 楽天市場など「楽天経済圏」をよく使う

- アプリやサイトがシンプルな方が安心

- クレカ積立の還元率(0.5%)に満足できる

- とにかく「迷わず早く始めたい」派

【SBI証券が向いている人】

- 三井住友カード(特にゴールドNL)を持っている or 作る予定がある

- 年間100万円以上クレカを利用する(=ゴールドの年会費が無料になる)

- 少しでもポイント還元を高めたい(1.0%還元)

- Vポイントも投資に活用したい

- 「多少複雑でも、仕組みを理解してお得に動きたい」タイプ

楽天証券のメリット

僕が楽天証券を使っていた時に感じた、「これは便利だった!」という点をいくつかご紹介します。

サイトがとにかくわかりやすい

楽天証券のアプリやサイトは、初心者にも優しいデザイン。

積立設定やファンドの検索、資産状況の確認まで、迷わず直感的に操作できます。

楽天経済圏との親和性が高い

楽天ポイントがそのまま投資に使えるのはもちろん、

楽天銀行との連携(マネーブリッジ)で預金金利がアップしたり、資金移動もスムーズ。

安定したポイント制度

楽天証券のクレカ還元は条件がシンプルで、初心者でも分かりやすいのが魅力。

SBIのような「年間利用額で還元率が変わる」といった複雑さがなく、気軽に始められます。

楽天証券のデメリット【正直レビュー】

もちろん、楽天証券にも弱点はあります。僕が実際に使っていて感じたのは以下の点です。

外国株式の取扱数はSBI証券に比べて少ない

米国株は充実していますが、他の海外市場はやや限定的なので、選択肢をより広く持ちたい場合はSBIに軍配が上がります。

ポイント還元率がSBIほど高くない

ポイント還元に条件がないのは魅力ですが、「1.0%」を狙いたい人にとっては、楽天の0.5%、0.75%は物足りなく感じるかもしれません。

ゴールドカードは年会費がかかる

楽天ゴールドカードには年会費無料条件が無く年会費2,200円がかかるので、還元率アップのためだけにゴールドカードを選ぶのは微妙かなと思います。

ただ、「シンプルで迷わず投資を始めたい初心者」にはこれらのデメリットはあまり大きな問題ではありません。

安心してスタートできる環境が整っているという意味で、楽天証券は非常に優秀な選択肢です。

★楽天証券の口座開設ロードマップ★

ここからは楽天証券で新NISAを始めたい方向けに、スクショ付きの口座開設ロードマップを贈ります。

「手続きめんどくさそう…」

最初そう思うかもしれませんが、実際にやってみたら5分ぐらいで終わります。

口座開設のステップって、要は“本人確認”がメインです。

スマホでも完結できますし、面倒な郵送も不要です。

ということで、ここからは【画像あり】で口座開設の流れを解説していきます。

必要なもの

| 準備物 | 用途 |

|---|---|

| マイナンバーカード (もしくは通知カード+身分証) | 本人確認書類 |

| スマートフォン or パソコン | 入力作業用 |

| メールアドレス・電話番号 | 登録・認証用 |

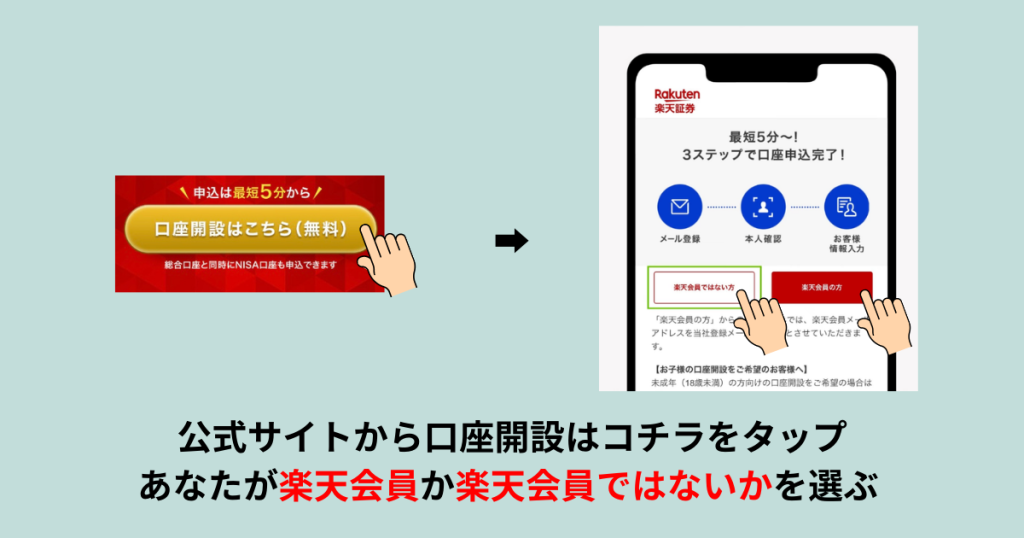

まずは楽天証券の公式ページへアクセス

公式サイトを開いてからは、以下の画像の手順通りにやれば5分程度で終わりますよ。

公式サイトから口座開設はコチラをタップ→あなたが楽転会員か楽天会員じゃないかを選びます。

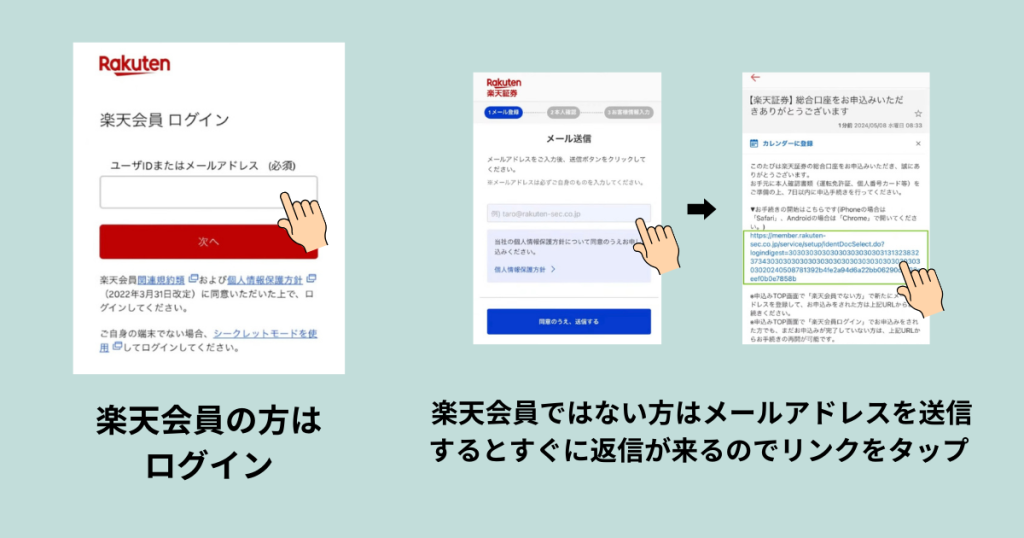

楽天会員の方はログイン、そうでない方はメールアドレスを送信し、返信できたリンクをタップ

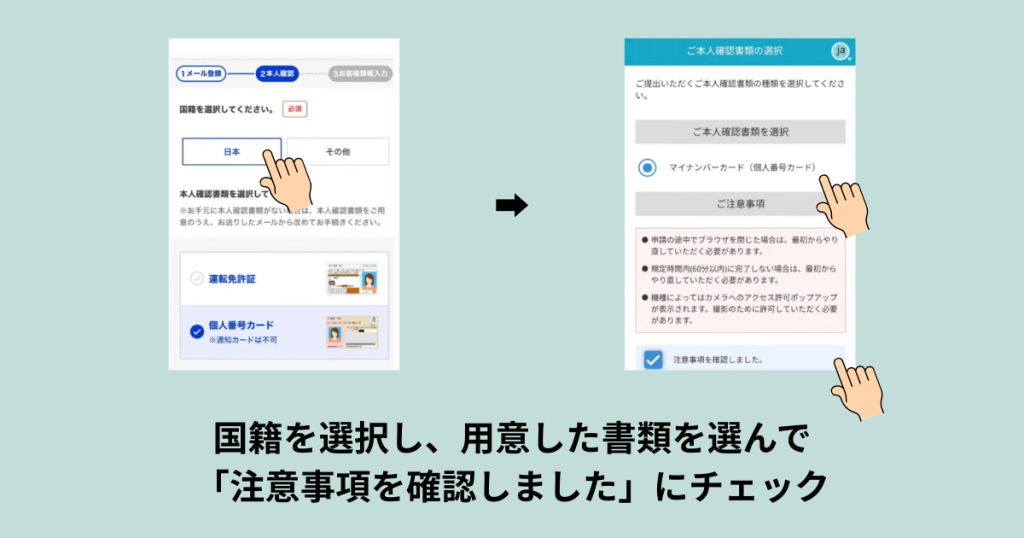

国籍を選択し、注意事項を確認。

本人確認書類の撮影、顔認証が済んだら名前や住所などあなたの情報を打ち込む。

特定口座(源泉徴収アリ)を選ぶと確定申告しなくて良いのでおすすめ。

NISAを申し込んで新規で開設。

すでに他の金融機関でNISAをしていて、楽天証券に乗り換えたい人は「他社から乗り換える」を選択。もしくはとりあえず「NISAを開設しない」でもOK。(口座開設後に乗り換え可能)

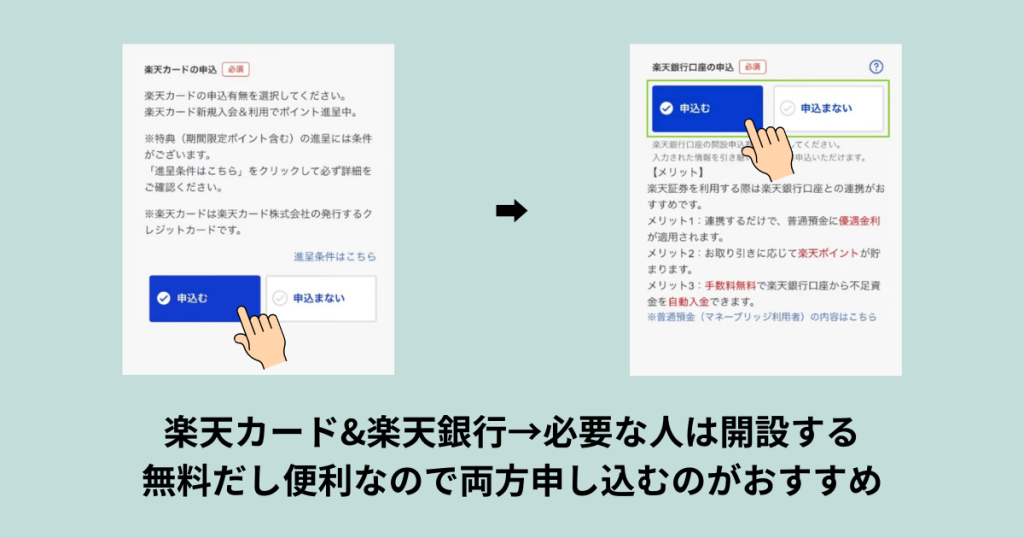

楽天カードと楽天銀行が必要な人は開設する。無料だし、両方申し込むのがおすすめ。

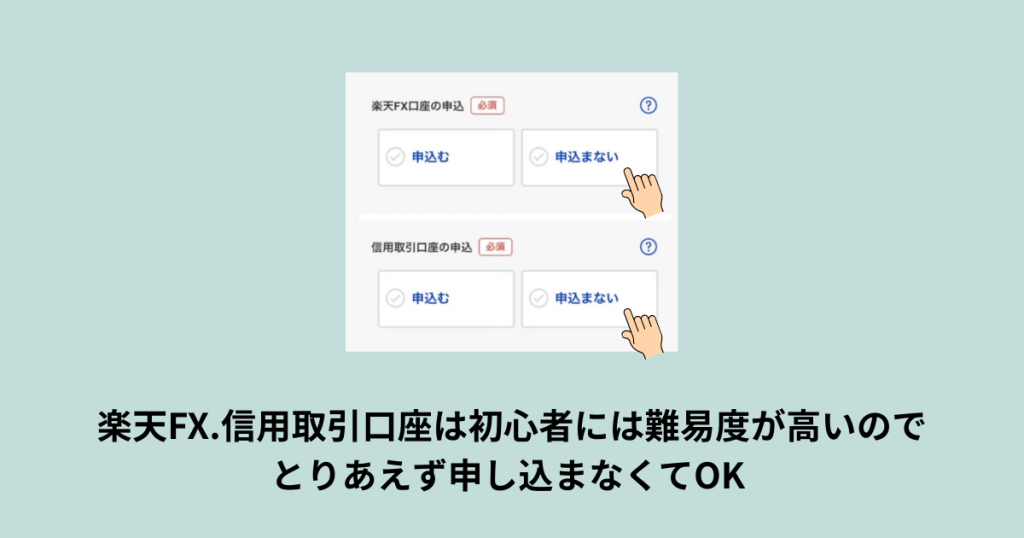

楽天FX、信用取引口座は初心者には難易度が高いのでとりあえず申し込まなくてOK

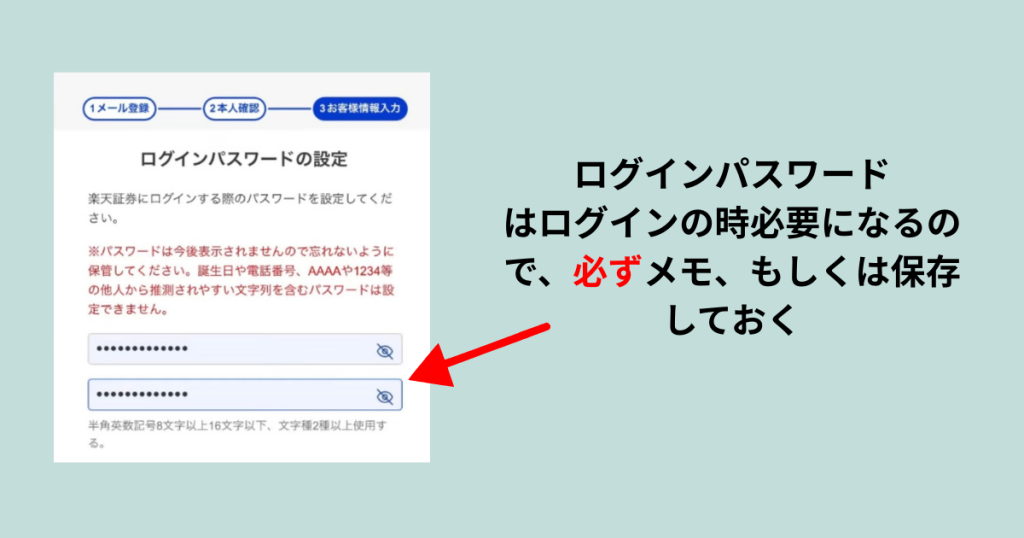

ユーザーネーム・ログインパスワードはログインの時必要になるので、必ずメモ、もしくは保存しておく

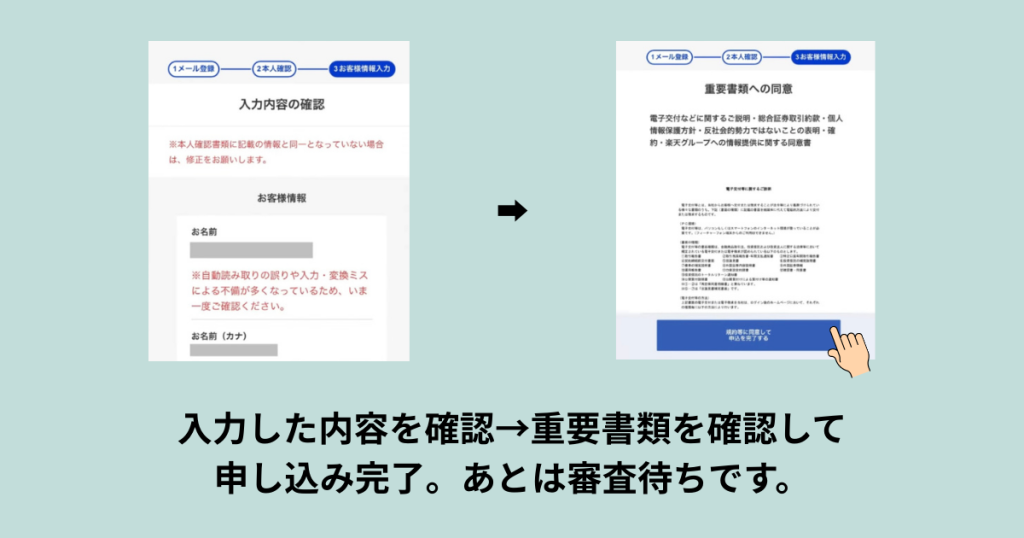

「本人確認書類の提出」に進み自分の情報に間違いがないか確認して申し込み終了。

あとは審査待ちです。

口座開設完了→ログイン情報が届く

→ 数日後、メール(または郵送)でログイン情報が届く

→ 積立設定・ファンド選択(オルカンなど)をして完了!

★楽天証券でオルカン(eMAXIS Slim 全世界株式)を買う【積立設定のやり方】★

楽天証券のオルカンの買い方は以下の画像の通りです。現金積立でもOKですが、クレカ積立だとポイント還元も受けられるのでおすすめです。

積立金額は1000円でも5000円でもOK!まずは始めることが大事です。

家計に余裕ができたら、5~10万円を積立目標にしましょう。

開設完了までの所要時間

- 登録自体は5~10分ほど

- 本人確認&開設完了まで最短翌日〜数日以内

たった5分で、あなたの未来は変わるかもしれません。

始めた人だけが“未来の安心”を持てる

今、僕はお金の不安がほとんどありません。

第一子を迎える準備をしながらも、将来に焦りはない。

なぜなら――

“仕組み”があるからです。

毎月の積立が、自動で資産を育ててくれる。

暴落があっても、あわてる必要がない。

20年、30年後に「やっててよかった」と、きっと思える。

そんな“未来の安心”を買う仕組みを、僕は新NISAで得られました。

僕ができたんです。

高卒で、残業も多くて、最初は投資の「と」の字も知らなかった僕が。

だからあなたにも、絶対できます。

投資の世界で最も大きな差は、「才能」じゃなくて「始めたかどうか」。

そして、インデックス投資は“早く始めた人”ほど有利になります。

- 複利が効く時間が長くなる

- 相場の波をゆっくり受け入れられる

- 少額でも将来の差が大きくなる

今日、始めれば30年後が変わる

この記事をここまで読んでくれたあなたは、

きっと少しでも「変わりたい」と思っているはずです。

なら、今日がその第一歩です。

未来の自分に“ありがとう”って言われる選択をしよう

よくある質問|始める前に押さえておきたいQ&A

Q:元本割れが怖いです…

→ 投資には上下があります。

ですが、オルカンのような「全世界分散型」のファンドを選び、長期で運用することで、リスクを極限まで抑えることができます。

過去のデータでも、20年以上の長期運用では「プラス」で終わる確率が極めて高いことが証明されています。

Q:月いくらから始められますか?

→ 楽天証券なら月100円からでもOK。

おすすめは月1万円〜5万円の範囲ですが、収入や家計に合わせて自由に調整できます。

Q:途中でやめたらどうなる?

→ いつでも売却できます。NISA口座でも出金制限はありません。

ただし、非課税のメリットを最大限活かすには“長く持つこと”が鍵になります。

Q:オルカンって何ですか?

→ 「eMAXIS Slim 全世界株式(オール・カントリー)」の略称です。

1本で世界中の株式に分散投資ができる、初心者にとって“最適解”とも言える投資信託です。

Q:始めるのは、もう遅いですか?

→ 全く遅くありません。

むしろ「暴落を待って始めようかな…」と思ってる人が一番損をします。

投資は「金額より、時間」がすべて。

最後にもう一度だけ、あなたの背中押します

お金の不安を消すのに、難しい知識はいりません。

必要なのは「仕組み」と「行動」だけ。口座開設にかかる時間はわずか5分です。

ここで動ける人だけが「未来の安心」をGETできますよ。

まとめ

- 投資は、あなたの未来に自由と安心をもたらすもの

- 新NISA × オルカン=最適な仕組みがここにある

- 今がその仕組みを作るベストなタイミング

ここまで読んでいただき、ありがとうございました。

この記事が、あなたの人生を変える第一歩になれば嬉しいです。

コメント